突发:美国4月CPI通胀升至3.8%,预期为3.7%

美国劳工统计局(BLS)周二报告称,美国(US)4月份的年度通胀率(以消费者物价指数(CPI)变化衡量)从3月份的3.3%上升至3.8%。该数据超过了市场预期的3.7%。按月计算,CPI上涨0.6%,继3月份的0.9%涨幅后,与分析师预期持平。

剔除波动较大的食品和能源价格的核心CPI,分别按月和按年上涨0.4%和2.8%。

BLS在新闻稿中指出:“4月份能源指数上涨3.8%,占当月所有项目涨幅的40%以上。住房指数也在4月份上涨,涨幅为0.6%。食品指数当月上涨0.5%,其中家庭食品指数上涨0.7%,外出就餐食品指数上涨0.2%。”

市场对美国CPI通胀数据的反应

美元指数(USD)在初步反应中小幅上扬,日内最后报98.30,上涨0.4%。

下表显示了 美元 (USD) 对所列主要货币 今日的变动百分比。[货币名称]对[货币名称]最强。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.33% | 0.61% | 0.22% | 0.20% | 0.34% | 0.21% | 0.39% | |

| EUR | -0.33% | 0.26% | -0.11% | -0.17% | -0.01% | -0.14% | 0.06% | |

| GBP | -0.61% | -0.26% | -0.40% | -0.44% | -0.28% | -0.40% | -0.21% | |

| JPY | -0.22% | 0.11% | 0.40% | -0.05% | 0.10% | -0.01% | 0.15% | |

| CAD | -0.20% | 0.17% | 0.44% | 0.05% | 0.14% | 0.02% | 0.19% | |

| AUD | -0.34% | 0.00% | 0.28% | -0.10% | -0.14% | -0.12% | 0.05% | |

| NZD | -0.21% | 0.14% | 0.40% | 0.01% | -0.02% | 0.12% | 0.16% | |

| CHF | -0.39% | -0.06% | 0.21% | -0.15% | -0.19% | -0.05% | -0.16% |

热图显示了主要货币相对于其他货币的百分比变化。基础货币从左列中选取,而报价货币从顶部行中选取。例如,如果您从左列选择 美元 并沿着水平线移动到 日元 ,则框中显示的百分比变化将表示 USD (基数)/ JPY (报价)。

以下部分内容为GMT时间 04:00 发布的美国消费者物价指数(CPI)数据预览。

- 美国消费者物价指数预计4月同比上涨3.7%,因能源价格持续高企。

- 核心CPI年率预计小幅上升至2.7%。

- 欧元/美元技术前景显示看涨态势,但缺乏动力。

美国劳工统计局(BLS)将于周二公布4月份消费者物价指数(CPI)数据。

预计报告将显示继3月份大幅上涨后,消费者通胀再次显著攀升,这主要受美国(US)与伊朗持续冲突导致的油价高企推动。

月度 CPI 预计上涨 0.6%,继 3 月份录得的 0.9% 增幅之后,年率预计攀升至 3.7%,为自 2023 年 9 月以来的最高水平,3 月份为 3.3%。剔除波动较大的食品和能源价格的核心 CPI 数据,预计月率和年率分别为 0.3% 和 2.7%。

自2月28日中东冲突爆发至4月底,西德克萨斯中质原油(WTI)价格上涨超过50%。尽管5月第一周油价有所回调,但仍比美伊战争前高出约40%。

德意志银行的吉姆·里德(Jim Reid)在展望通胀数据时表示:“我们的经济学家预计总体通胀月率将上涨0.58%,较3月的0.9%有所放缓,但仍相对坚挺。”

里德补充道:“相比之下,核心指标预计将从0.2%加速至0.39%,表明即使能源相关影响减弱,潜在价格压力依然顽固。同比数据将从3.3%升至3.8%,核心则从2.6%升至2.8%。”

经济指标

美国消费者物价指数月率

通胀或通缩趋势是通过定期汇总一篮子代表性商品和服务的价格来衡量的,并将数据以消费者物价指数(CPI)的形式呈现。CPI数据由美国劳工统计局每月编制并发布。环比数据将参考月份的商品价格与前一个月进行比较。CPI是衡量通胀和购买趋势变化的关键指标。一般来说,高读数被视为对美元(USD)利好,而低读数则被视为利空。

阅读更多下一次发布: 周二 5月 12, 2026 12:30

频率: 每月

预期值: 0.6%

前值: 0.9%

来源: US Bureau of Labor Statistics

美国联邦储备委员会(Fed)有维持价格稳定和最大就业的双重使命。根据这一使命,通胀应保持在约2%的年增长率,自从全球遭受疫情以来,这一目标已成为央行指令中最薄弱的支柱,直到今天,价格压力在供应链问题和瓶颈的影响下持续上升,消费者物价指数(CPI)维持在数十年来的高位。美联储已经采取措施抑制通胀,并预计在可预见的未来将保持激进的立场

下期CPI数据报告预期

4月CPI数据将反映持续高企的油价对通胀的影响。由于这一点已被广泛预期,核心通胀数据将帮助市场判断能源成本上升是否已蔓延至更广泛的经济领域,推高其他商品和服务价格。

月度核心 CPI 若高于市场预期的 0.3%,可能加剧对高通胀在经济中根深蒂固的担忧。相反,若低于分析师预测,可能缓解对价格失控的担忧。不过,即使在后一种情形下,投资者也不太可能松一口气,因为美伊危机尚未解决,霍尔木兹海峡缺乏海军活动仍对全球能源供应链构成重大风险。

明尼阿波利斯联邦储备银行行长尼尔·卡什卡里(Neel Kashkari)表示,海峡长期关闭带来的价格冲击可能危及通胀预期,需采取强有力的政策应对。同样,圣路易斯联储行长阿尔贝托·穆萨莱姆(Alberto Musalem)指出,通胀明显高于美联储目标,政策制定者需关注潜在通胀以及关税和油价冲击。

美国消费者物价指数报告如何影响欧元/美元?

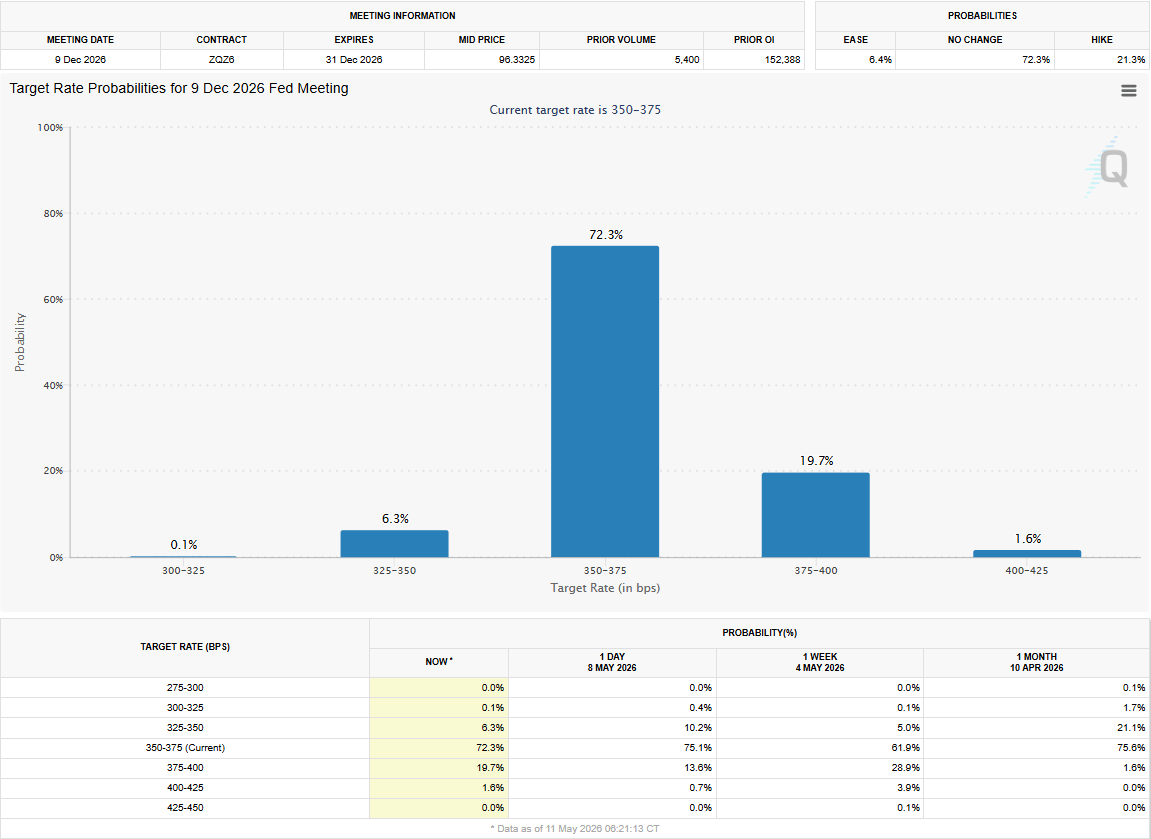

根据芝加哥商品交易所FedWatch工具,市场目前预计美联储年底将维持政策利率在3.5%-3.75%的概率约为73%,预计加息25个基点的概率约为20%。

4月核心CPI月率若强于预期,可能促使投资者倾向于年内加息。在此情形下,美元(USD)可能立即走强。

反之,核心CPI疲软可能对美元估值产生相反影响。但除非有迹象表明美伊冲突即将结束,否则美元的负面影响可能短暂。

大华银行集团(UOB Group)分析师Alvin Liew解释道:“若因中东冲突升级或延长导致能源价格大幅且持续上涨,投资者将高度警惕首次降息进一步推迟,甚至2026年下半年无法宽松的可能性。”

Liew进一步说明:“油价相关的更广泛价格溢出效应将显著复杂化通胀前景,增加年底预期降息推迟至2027年的风险。”

FXStreet欧洲时段首席分析师Eren Sengezer简要分享了欧元/美元的技术前景。

“欧元/美元近期技术前景显示看涨态势但缺乏力度。日线图上的相对强弱指数(RSI)保持在50以上,但在测试60后回落,尽管上周收盘明显高于20日简单移动均线(SMA),该货币对仍难以脱离该均线。”

“上方首个阻力区位于1.1800-1.1820,此处汇聚了布林带上轨和2月至4月下跌趋势的61.8%斐波那契回撤位。若欧元/美元能稳定站上该区域,1.1900-1.1910(整数关口,78.6%斐波那契回撤位)将成为下一阻力,随后是1.2000(心理关口)。”

“下方来看,1.1730-1.1680区间(50%斐波那契回撤位、100日SMA、200日SMA)似已形成强支撑。若欧元/美元跌破该区间下限并将其转为阻力,技术卖盘可能发力。此时,1.1660(上升趋势线)可视为临时支撑,之后关注1.1560(23.6%斐波那契回撤位)。”

美元常见问题(FAQ)

美元(USD)是美国的官方货币,也是许多其他国家的“事实上”货币,与当地纸币一起流通。根据 2022年的数据,美元是世界上交易量最大的货币,占全球外汇交易额的88%以上,平均每天交易6.6万亿美元。 第二次世界大战后,美元取代英镑成为世界储备货币。在其历史上的大部分时间里,美元都是由黄金支撑的,直到1971年布雷顿森林协定(Bretton Woods Agreement)废除了金本位制。”

“影响美元价值的最重要的单一因素是货币政策,这是由美联储(Fed)决定的。美联储有两项任务:实现物价稳定(控制通胀)和促进充分就业。它实现这两个目标的主要工具是调整利率。当物价上涨过快,通货膨胀率高于美联储2%的目标时,美联储将加息,这有助于美元升值。当通货膨胀率低于2%或失业率过高时,美联储可能会降低利率,这将给美元带来压力。”

在极端情况下,美联储还可以印更多美元,实施量化宽松政策。量化宽松是美联储在陷入困境的金融体系中大幅增加信贷流动的过程。这是一种非标准的政策措施,用于信贷枯竭,因为银行不愿相互放贷(出于对交易对手违约的担忧)。当仅仅降低利率不太可能达到必要的效果时,这是最后的手段。这是美联储在2008年金融危机期间对抗信贷紧缩的首选武器。它涉及到美联储印刷更多的美元,并用这些美元主要从金融机构购买美国政府债券。量化宽松通常会导致美元走软。”

量化紧缩(QT)是一个相反的过程,即美联储停止从金融机构购买债券,不再将其持有的到期债券的本金再投资于新的购买。这通常对美元有利。

(本报道于5月12日GMT09:02更新,以反映月度核心CPI预期值由0.4%临时调整为0.3%。)